住房公积金贷款额度按照所购房产价值、借款人及其配偶公积金账户余额和缴存时间、借款人还款能力几种方式综合测算,不高于以下任何一种方式计算的贷款额度,且最高额度不超过60万元。

1、按所购房产价值计算:

购买家庭首套自住房的,贷款比例不高于所购房屋总价的80%(首付比例不低于房屋总结的20%);

缴存职工家庭拥有1套住房并已结清相应购房贷款,即可再次申请住房公积金贷款购买住房,最低首付款比例由30%降低至20%。

2、按借款人还贷能力计算:

借款人申请人为单身或配偶未缴存住房公积金的,月还款能力=借款申请人住房公积金缴存基数-月生活费;

借款申请人及其配偶均缴存住房公积金的,月还贷能力=(借款申请人住房公积金缴存基数-月生活费)+(借款申请人配偶住房公积金缴存基数-月生活费)。

月生活费为石家庄市市区职工最低工资标准的50%

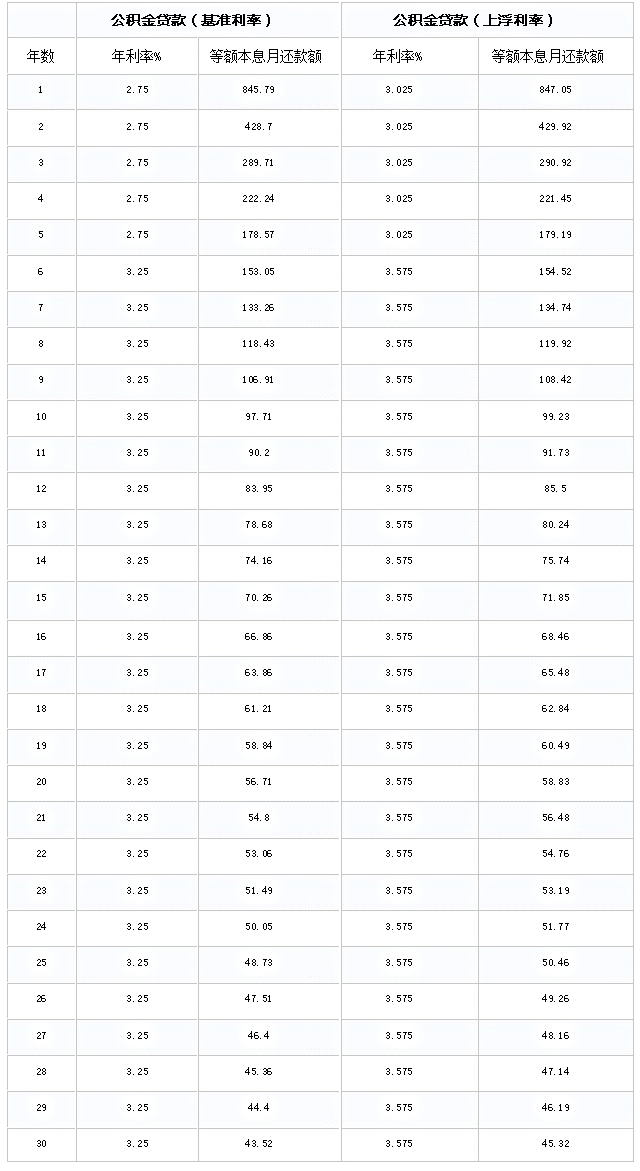

贷款额度=月还贷能力÷申请贷款年限对应的每万元贷款等额本息月还款额×1万元。(附:对照表)

借款申请人月还款金额不超过借款申请人及其配偶缴存基数之和的50%。

3、按个人账户余额和缴存时间计算:

贷款额度=(借款人缴存余额×10×缴存时间系数)+(配偶缴存余额×10×缴存时间系数)。

个人缴存余额不包括贷款审批日前12个月内非正常补缴部分;缴存余额不足1万元按1万元计算。

缴存时间(月)与缴存时间系数对照如下:

6个月<缴存时间≤24个月缴存时间系数为1;

24个月<缴存时间≤36个月缴存时间系数为1.2;

36个月<缴存时间≤48个月缴存时间系数为1.5;

48个月<缴存时间 缴存时间系数为2。

4、借款申请人及其配偶《个人信用报告》中有其他贷款及担保情况的,贷款额度为按第三条计算得出的贷款额度减去所担保、所贷款余额。

5、借款申请人及其配偶《个人信用报告》中有住房贷款尚未结清的,应与《个人住房贷款申请人家庭住房登记情况查实单》所反应的家庭住房情况合并计算实有房屋套数。

6、商业性住房贷款转公积金贷款的,贷款额度不超过应还商业贷款剩余额度并保留到万元;借款申请人在异地缴存住房公积金的,参照我市贷款政策执行。

具体贷款额度还需以石家庄市公积金住房中心信贷部门根据借款人实际情况的审批额度为准,申请人可持相关申请材料到业务大厅准确计算贷款额度。

说明:2015年8月26日起执行,以个人贷款一万元为例计算。

|